Kapitel 13 Sampling

Im Statistikteil der Veranstaltung gehen wir fast immer davon aus, dass eine Stichprobe aus einem statistischen Modell vorliegt. Daher wollen wir hier ein bisschen darüber sprechen, was es heißt eine Stichprobe aus einer Grundgesamtheit/Population zu ziehen.

Wir betrachten dazu als Beispiel das Ziehen aus einer Urne, wobei die Kugeln in der Urne eben die Population darstellen, die uns interessiert. Da wir die Stichprobe digital erzeugen wollen, genauer gesagt mit R, müssen wir uns nach einer digitalen Urne umschauen.

Eine solche findet man im Paket moderndive. Die Autoren des Pakets haben auch gemeinsam das Buch (Ismay and Kim 2019) geschrieben. Das Buch ist Grundlagen für diesen Abschnitt. Wer am Ende also noch mehr zu diesem Thema lesen will, sei an das Buch verwiesen.

Nun aber zurück zur digitalen Urne

library(moderndive)

bowl## # A tibble: 2,400 × 2

## ball_ID color

## <int> <chr>

## 1 1 white

## 2 2 white

## 3 3 white

## 4 4 red

## 5 5 white

## 6 6 white

## 7 7 red

## 8 8 white

## 9 9 red

## 10 10 white

## # ℹ 2,390 more rowsNach einem ersten Blick auf die Urne, entstehen eine Reihe von Fragen

Wie viele Farben gibt es in der Urne?

unique(bowl$color)## [1] "white" "red"Wie hoch ist der Anteil roter Kugeln?

Da es sich um eine digitale Urne handelt, ist das Zählen schnell geschehen und daher kein Problem für uns. Wir können also leicht eine Vollerhebung der Population durchführen. Den Anteil roter Kugeln berechnen wir mithilfe der Funktion summarise() (wir fassen den Inhalt der Urne zusammen, indem wir dir relative Häufigkeit roter Kugeln berechnen). Daher laden wir zunächst tidyverse

und berechnen anschließend den Anteil

(n <- nrow(bowl))## [1] 2400## # A tibble: 1 × 1

## prop

## <dbl>

## 1 0.375In Realität würde aber wohl niemand gerne alle 2400 Kugeln bzgl. ihrer Farbe überprüfen. Daher ist vermutlich nur eine Stichprobe eine realistische Option. Mithilfe dieser Stichprobe wollen wir aber weiterhin eine sinnvolle Antwort auf die Frage

Wie hoch ist der Anteil roter Kugeln?

geben.

Daher ist es nötig, dass wir den Anteil als Parameter eines statistisches (Produkt-)Modell definieren und die Stichprobe dann als Stichprobe aus diesem Modell betrachten. Ein geeignetes statistischen Modell wäre

\[ (\{0,1\}^n, \mathcal{P}(\{0,1\})^n, Binomial(1,\theta)^{\otimes n}_{\theta\in(0,1)})\]

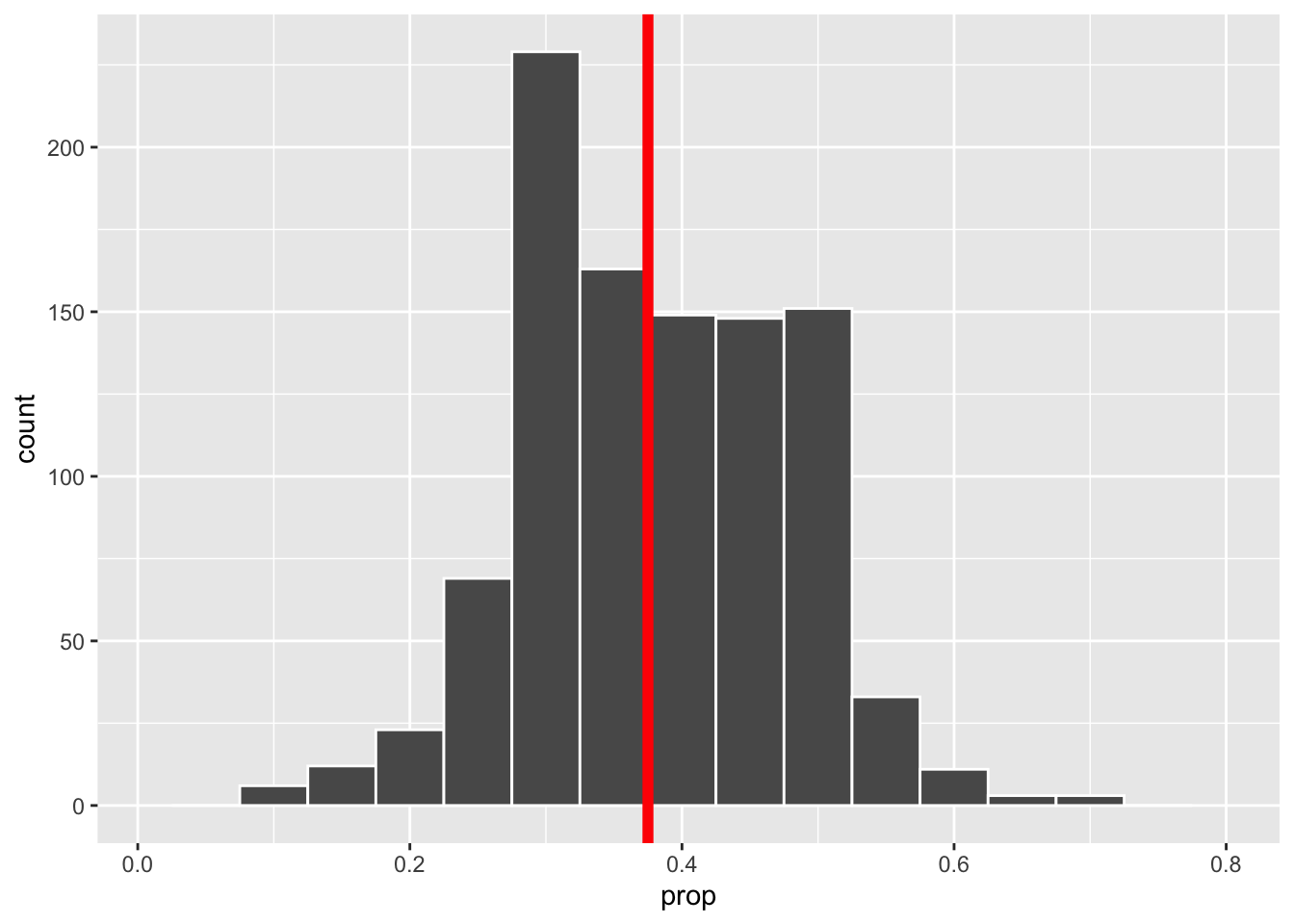

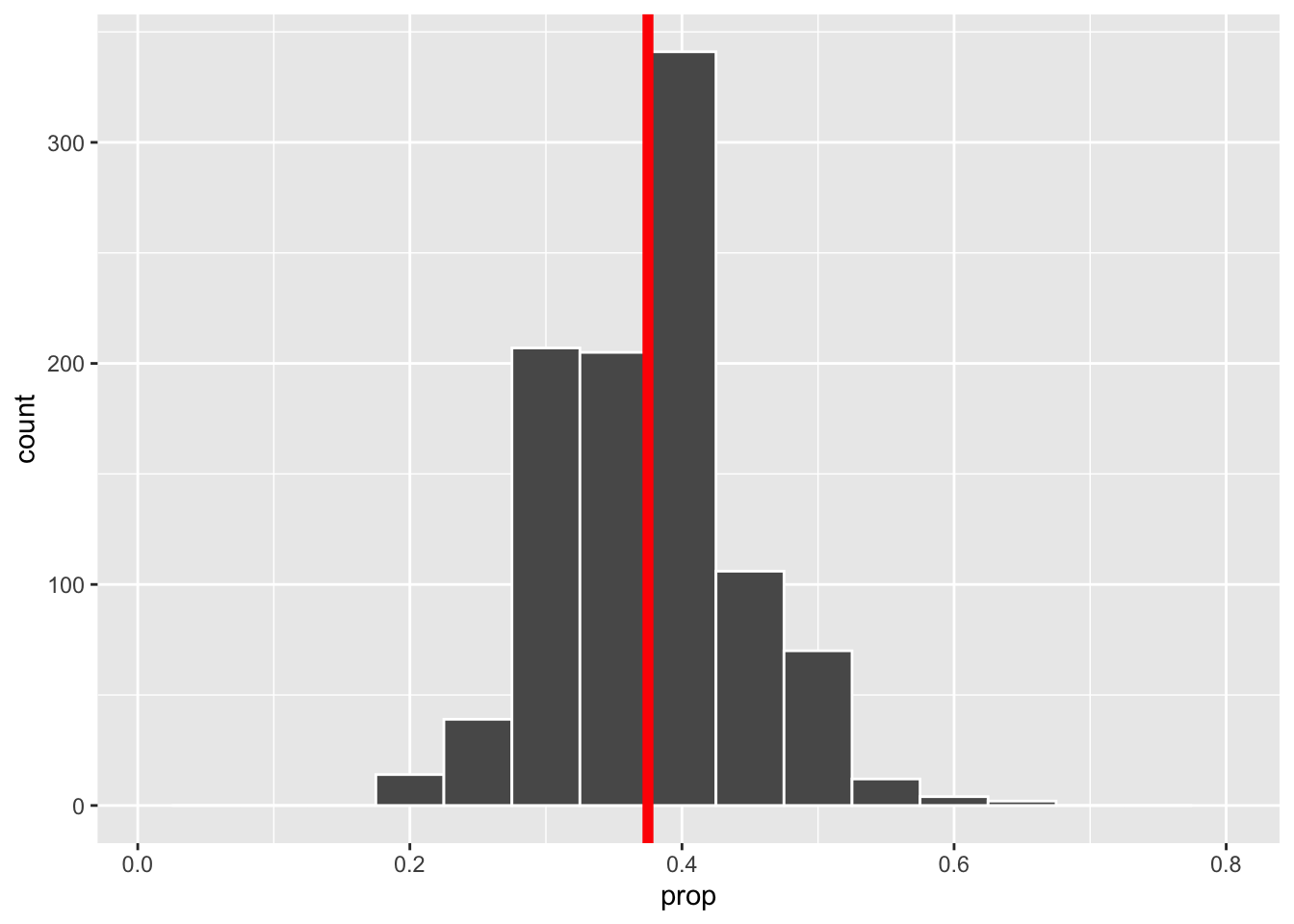

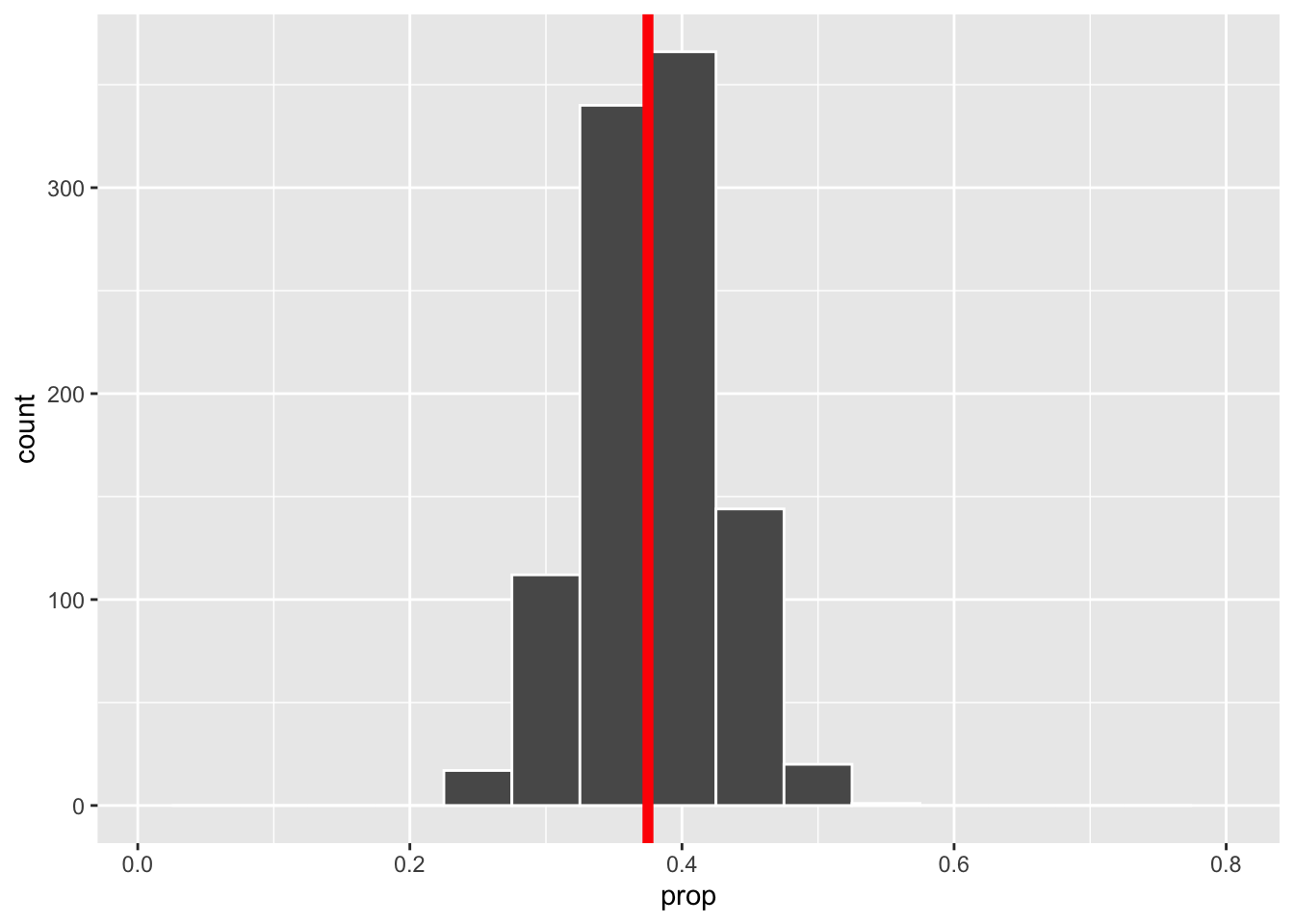

Nun ziehen wir eine Stichprobe. Allerdings machen wir das gleich für verschiedene Stichprobenlängen \(n\in\{25, 50, 100\}\), um etwas den Einfluss der Stichprobenlänge analysieren zu können. Für jede der drei Stichproben berechnen wir anschließend die relative Häufigkeit roter Kugeln. Zum Ziehen der Stichprobe verwenden wir die Funktion infer::rep_sample_n(). Es ist nicht unbedingt nötig hier ein weiteres Paket zu laden, aber das infer Paket ist an dieser Stelle (auch noch später) sehr hilfreich und die enthaltenen Funktionen sind intutiv in der Handhabung.

library(infer)

bowl |>

rep_sample_n(size = 25) |>

summarise(prop = sum(color == "red") / 25)## # A tibble: 1 × 2

## replicate prop

## <int> <dbl>

## 1 1 0.28

bowl |>

rep_sample_n(size = 50) |>

summarise(prop = sum(color == "red") / 50)## # A tibble: 1 × 2

## replicate prop

## <int> <dbl>

## 1 1 0.38

bowl |>

rep_sample_n(size = 100) |>

summarise(prop = sum(color == "red") / 100)## # A tibble: 1 × 2

## replicate prop

## <int> <dbl>

## 1 1 0.39Wir erkennen, dass alle drei Werte unterschiedlich zum wahren Wert sind. In der Praxis würden wir den wahren Wert nicht kennen. Daher überlegen wir weiter, wie wir die Qualität der berechneten Anteilswerte (unsere Schätzwerte) bewerten/einschätzen können.

Eine Frage die wir uns diesbzgl. stellen sollten ist:

Wie stark streut der berechnete Schätzwert um das Zentrum (idealerweise der unbekannte Anteil \(\theta\)) der Verteilung des Schätzers?

Wenn wir in der Lage wären, dass wir nicht nur einen Schätzwert berechnen können, sondern viele, so könnten wir einfach die empirische Standardabweichung als Streuungsmaß berechnen. In der Realität ist das i.d.R. nicht möglich, da mit Kosten und/oder Zeit verbunden.

Aber da wir ja nur am Computer unsere Stichproben erheben, ist es für uns kein Problem 1000 Stichproben der Länge \(n\in\{25, 50, 100\}\) zu ziehen.

stp_25 <- bowl |>

rep_sample_n(size = 25, reps = 1000)

stp_50 <- bowl |>

rep_sample_n(size = 50, reps = 1000)

stp_100<- bowl |>

rep_sample_n(size = 100, reps = 1000) Nun sind wir in der Lage für jede der 1000 Stichproben den empirischen Schätzwert

\[\hat \theta = \overline x_n = \frac{1}{n}\sum_{i=1}^n x_i,\]

mit \(x_i =\begin{cases} 1, \text{Kugel ist rot}\\0, \text{sonst}\end{cases}\), zu berechnen. Anschließend können in jedem der drei Fälle (unterschiedliche Stichprobenlänge) die empirische Standardabweichung der 1000 berechneten Schätzwerte berechnen

## # A tibble: 1 × 1

## sd_prop

## <dbl>

## 1 0.0969## # A tibble: 1 × 1

## sd_prop

## <dbl>

## 1 0.0684## # A tibble: 1 × 1

## sd_prop

## <dbl>

## 1 0.0480sowie ein Histogramm von \(\overline x_n^1, \dots, \overline x_n^{1000}\)

stp_25 |>

summarise(prop = sum(color == "red") / 25) |>

ggplot(aes(x = prop)) +

geom_histogram(binwidth = 0.05, color = "white") +

xlim(0.01, 0.8) +

geom_vline(xintercept = 0.375, color = "red",

size = 2)

stp_50 |>

summarise(prop = sum(color == "red") / 50) |>

ggplot(aes(x = prop)) +

geom_histogram(binwidth = 0.05, color = "white")+

xlim(0.01, 0.8) +

geom_vline(xintercept = 0.375, color = "red",

size = 2)

stp_100 |>

summarise(prop = sum(color == "red") / 100) |>

ggplot(aes(x = prop)) +

geom_histogram(binwidth = 0.05, color = "white")+

xlim(0.01, 0.8) +

geom_vline(xintercept = 0.375, color = "red",

size = 2)

Wir erkennen eine Reduktion der Streuung mit wachsendem Stichproben Umfang. Zudem sehen wir, dass die empirischen Verteilungen symmetrisch um den wahren Parameter 0.375 verteilt sind, wobei die Verteilung umso konzentrierter ist, je hoher der Stichprobenumfang ist.

Diese empirischen Verteilungen sind eine Annäherung an die Verteilung des Schätzers

\[\overline X_n = \frac{1}{n} \sum_{i=1}^n X_i\,,\]

wobei \(X_1,\dots, X_n\) eine Stichprobe aus unserem statistischen Modell

\[ (\{0,1\}^n, \mathcal{P}(\{0,1\})^n, Binomial(1,\theta)^{\otimes n}_{\theta\in(0,1)})\]

ist.

Wie gesagt, in Realität werden wir i.d.R. nicht in der Lage sein, mehr als eine Stichprobe zu erheben. Trotzdem würden wir gerne etwas über die Verteilung unseres Schätzers (hier \(\overline X_n\)) aussagen. Wir müssen uns also andere Strategien überlegen.

Um weiterführende statistische Methoden anwenden zu können, braucht man (fast immer) eine exakte oder zumindest approximative Verteilung der Statistik (hier \(\overline X_n\)), für die man sich interessiert.

Beispielsweise könnten wir daran interessiert sein, nicht nur einen Schätzwert für die unbekannte Wahrscheinlichkeit \(\theta\) zu bekommen. Schließlich wäre es deutlich informativer ein Intervall zu haben, welches \(\theta\) mit hoher Wahrscheinlichkeit überdeckt und dabei möglichst kurz ist.

Dazu benötigen wir aber sicherlich die Verteilung - wir wollen ja eine Aussage mit hoher Wahrscheinlichkeit machen - der Statistik, die wir zur Berechnung des Schätzwerts verwendet haben.

In der Vorlesung werden wir uns mit Statistiken beschäftigen, deren exakte Verteilung wir bestimmen können. In den nächsten zwei Abschnitten werden wir approximative Verteilungen betrachten. Zunächst in einem theoretischen Ansatz basierend auf dem zentralen Grenzwertsatz und anschließend über ein computerintensives Verfahren.

13.1 Approximative Verteilung

Was wissen wir über die Verteilung von \(\overline X_n\)?

Wir wissen auf jeden Fall, dass die Summe der \(X_i\) binomialverteilt ist, d.h. es gilt

\[S_n =\sum_{i=1}^n X_i \sim Binomial(n, \theta)\,.\] Mit dieser exakten Verteilung könnten wir arbeiten und würden bei unserem Testproblem dann zum exakten Binomaltest (siehe Kapitel 7 im EWS Skript) kommen.

Wir wissen aber zudem noch etwas über Verteilung von \(S_n =\sum_{i=1}^n X_i\) bzw.

\[\frac{S_n - n\theta}{\sqrt{\theta(1-\theta)n }}\]

für große \(n\). Hier sagt uns der Zentrale Grenzwertsatz, dass

\[P\left(\frac{S_n - n\theta}{\sqrt{\theta(1-\theta)n }} \leq x\right) \approx \Phi(x)\] wobei \(\Phi\) die Verteilungsfunktion der N(0,1) Verteilung bezeichnet.

Für \(\overline X_n\) ergibt sich daraus folgende approximative Verteilung

\[P\left(n \frac{\overline X_n - \theta}{\sqrt{\theta(1-\theta)n }} \leq x\right) = P\left(\frac{\overline X_n - \theta}{\sqrt{\frac{\theta(1-\theta)}{n} }} \leq x\right) \approx \Phi(x)\]

\[P\left(\overline X_n \leq x\right) \approx \Phi_{\widehat \theta,\frac{\widehat \theta(1-\widehat \theta)}{n}}(x)\]

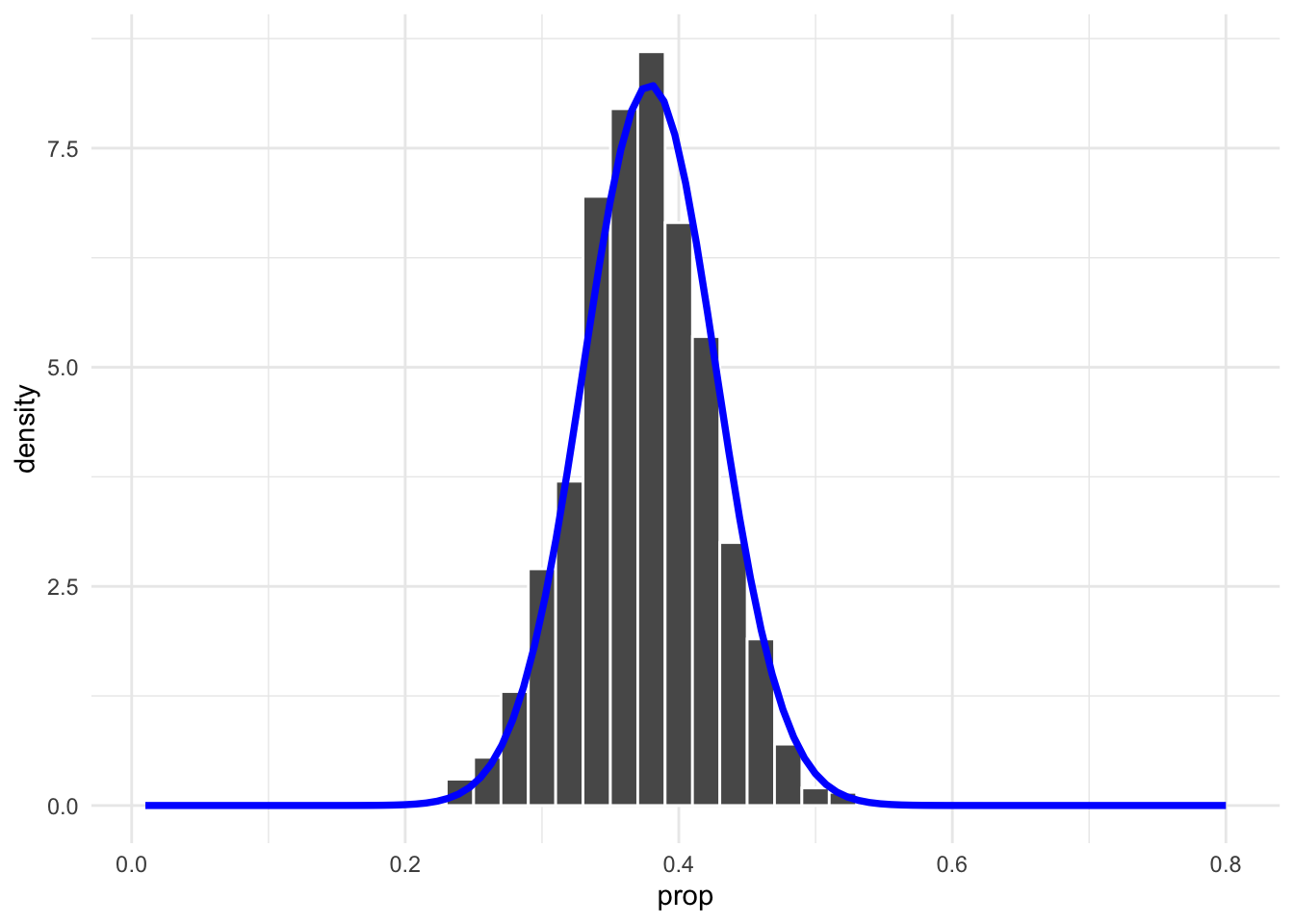

Für die Stichprobenlänge 100 visualisieren wir diesen Zusammenhang

sample <- stp_100 |>

summarise(prop = sum(color == "red") / 100)

theta_hat <- mean(sample$prop)

stp_100 |>

summarise(prop = sum(color == "red") / 100) |>

ggplot() +

geom_histogram(aes(x = prop, y = ..density..), binwidth = 0.02,

color = "white") +

xlim(0.01, 0.8) +

stat_function(fun = dnorm,

args = list(mean = theta_hat,

sd = sqrt(theta_hat * (1-theta_hat) / 100)),

colour = "blue", size = 1.3) +

theme_minimal()

Wir erkennen eine recht gute Übereinstimmung zwischen der Sampling Verteilung und der approximativen Normalverteilung.

13.2 Resampling

Nun wollen wir die Verteilung der Statistik (immer noch das empirische Mittel \(\overline X_n\)) über ein resampling Verfahren approximieren. Dabei ist es allerdings nicht entscheidend, dass es sich bei der betrachteten Statistik um das empirische Mittel handelt. Das Verfahren funktioniert auch für weitere Statistiken.

Wir starten mit einer Stichprobe der Länge 100:

set.seed(123) # zur reproduzierbarkeit

x <- bowl |>

slice_sample(n = 100)

x## # A tibble: 100 × 2

## ball_ID color

## <int> <chr>

## 1 2227 red

## 2 526 white

## 3 195 white

## 4 1842 white

## 5 1142 red

## 6 1253 white

## 7 1268 white

## 8 1038 red

## 9 665 white

## 10 1627 white

## # ℹ 90 more rowsUnser Ziel ist es nun, basierend auf diesen 100 Beobachtungen, die Verteilung von \(\overline X_n\) zu approximieren. Dazu benötigen wir sicherlich mehrere berechnete Werte des empirischen Mittels. Natürlich könnten wir die ursprüngliche Stichprobe in 50 Paare zerlegen und so 50 empirische Mittelwerte \(\overline x_2^1,\dots,\overline x_2^{50}\) berechnen. Damit könnten wir dann aber nur die Verteilung von \(\overline X_2\) approximieren und nicht von \(\overline X_{100}\). D.h. wir wollen mehrere empirische Mittelwerte basierend auf 100 Inputwerten berechnen.

Dieses Ziel werden wir nur erreichen, wenn wir die ursprünglichen 100 Werte \(x_1,\dots, x_n\) in “schlauer” Form mehrfach nutzen. Wir stellen uns auf den Standpunkt, dass die 100 Werte Realisierungen von unabhängigen und identisch verteilten Zufallsvariablen sind. Das ist auch die Annahme in unserem statistischen Modell. Unsere Stichprobe ist somit eine gute Approximation der Gesamtpopulation - auf jeden Fall die beste, die wir haben - und daher würde es Sinn machen wiederholt aus dieser Näherung zu ziehen und dabei die Aufteilung in rote und weiße Kugeln nicht zu verändern. Wir ziehen somit mit Zurücklegen und erzeugen so \(B\) Stichprobenwiederholungen

\[x_1^b,\dots,x_n^b,\qquad b = 1,\dots, B\,,\] wobei \(x_i^b\in\{x_1,\dots, x_n\}\).

B <- 1000

x_B <- x |>

rep_sample_n(size = 100, replace = TRUE, reps = B)

x_B## # A tibble: 100,000 × 3

## # Groups: replicate [1,000]

## replicate ball_ID color

## <int> <int> <chr>

## 1 1 2260 white

## 2 1 983 white

## 3 1 1599 white

## 4 1 2082 white

## 5 1 619 red

## 6 1 665 white

## 7 1 1501 white

## 8 1 1029 white

## 9 1 316 white

## 10 1 165 white

## # ℹ 99,990 more rowsFür jede dieser \(B\) Stichprobenwiederholungen berechnen wir nun das empirische Mittel

\[\overline x_n^b = \frac{1}{n}\sum_{i=1}^n x_i^b\,,\qquad b=1, \dots, B\]

## # A tibble: 1,000 × 2

## replicate prop

## <int> <dbl>

## 1 1 0.32

## 2 2 0.37

## 3 3 0.39

## 4 4 0.34

## 5 5 0.37

## 6 6 0.4

## 7 7 0.37

## 8 8 0.32

## 9 9 0.31

## 10 10 0.31

## # ℹ 990 more rowsDas beschriebene Verfahren kennt man in der Literatur unter dem Namen Bootstrap-Verfahren 👢. Konkret handelt es sich hierbei um die einfachste Form, einen i.i.d. (independent identically distributed) Bootstrap. Die daraus resultierende Approximation der Verteilung der Statistik, nennt man Bootstrap Verteilung.

mean_x_B |>

ggplot(aes(x = prop)) +

geom_histogram(binwidth = 0.01, color = "white")

Wir erkennen erneut eine symmetrische Verteilung, die um den empirischen Mittelwert der Stichprobe \(x\)

## # A tibble: 1 × 1

## prop

## <dbl>

## 1 0.36konzentriert ist.

Um nun (leicht) ein Intervall anzugeben, dass die unbekannte Wahrscheinlichkeit \(\theta\) überdeckt, nutzen wir erneut das infer Paket.

Dazu erzeugen wir zunächst erneut die Bootstrap Verteilung und nutzen dazu die Funktionen

-

specify(): definiert die interessante Variable im Datensatz -

generate(): definiert die Anzahl an Stichprobenwiederholungen und ihren Typ -

calculate(): definiert welche Statistik zu berechnen ist -

visualise(): visualisiert die Bootstrap Verteilung der incalculate()berechneten Statistik

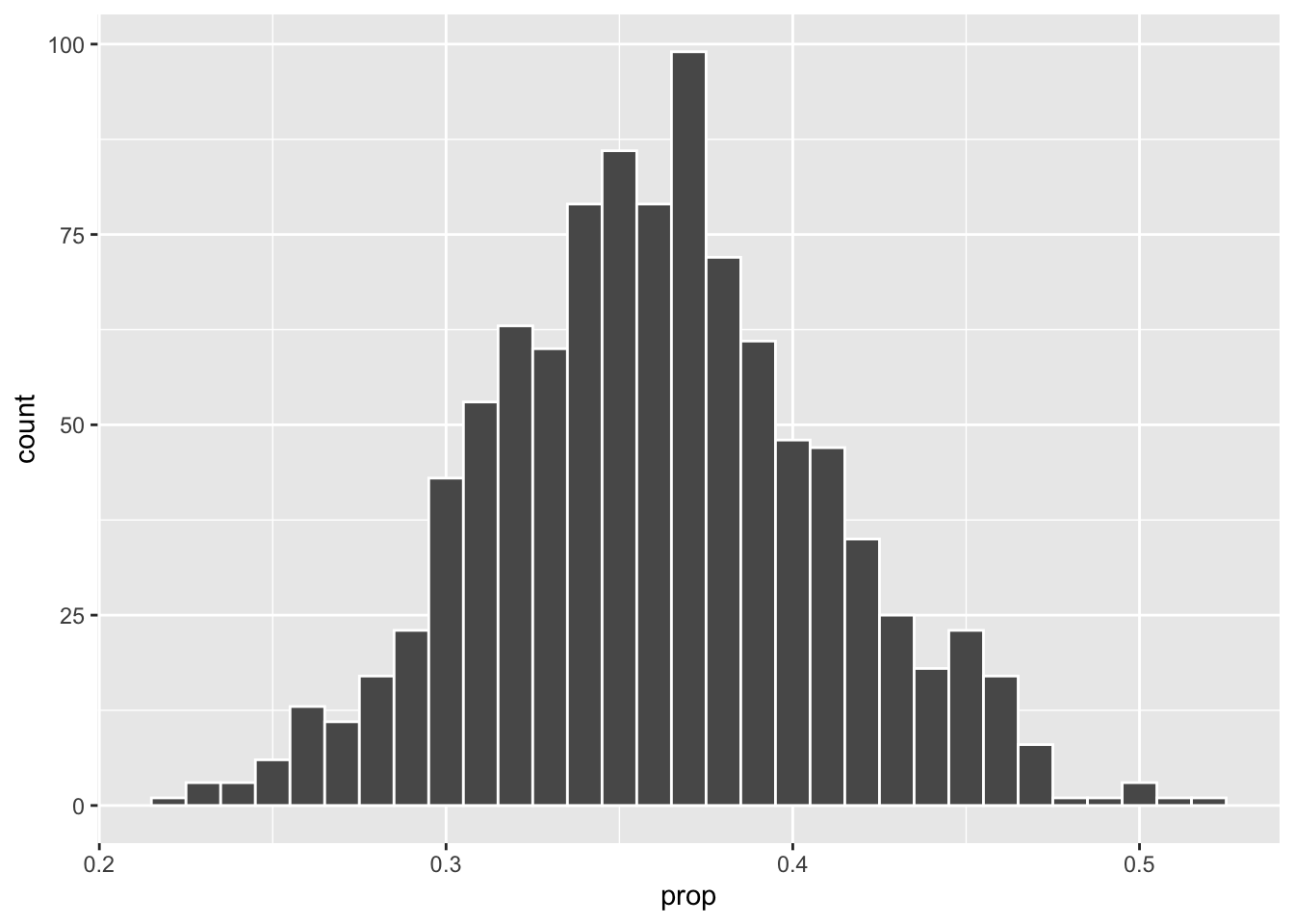

boot_vert <- x |>

specify(response = color, success = "red") |>

generate(reps = 1000, type = "bootstrap") |>

calculate(stat = "prop")

boot_vert |>

visualise(bins = 30)

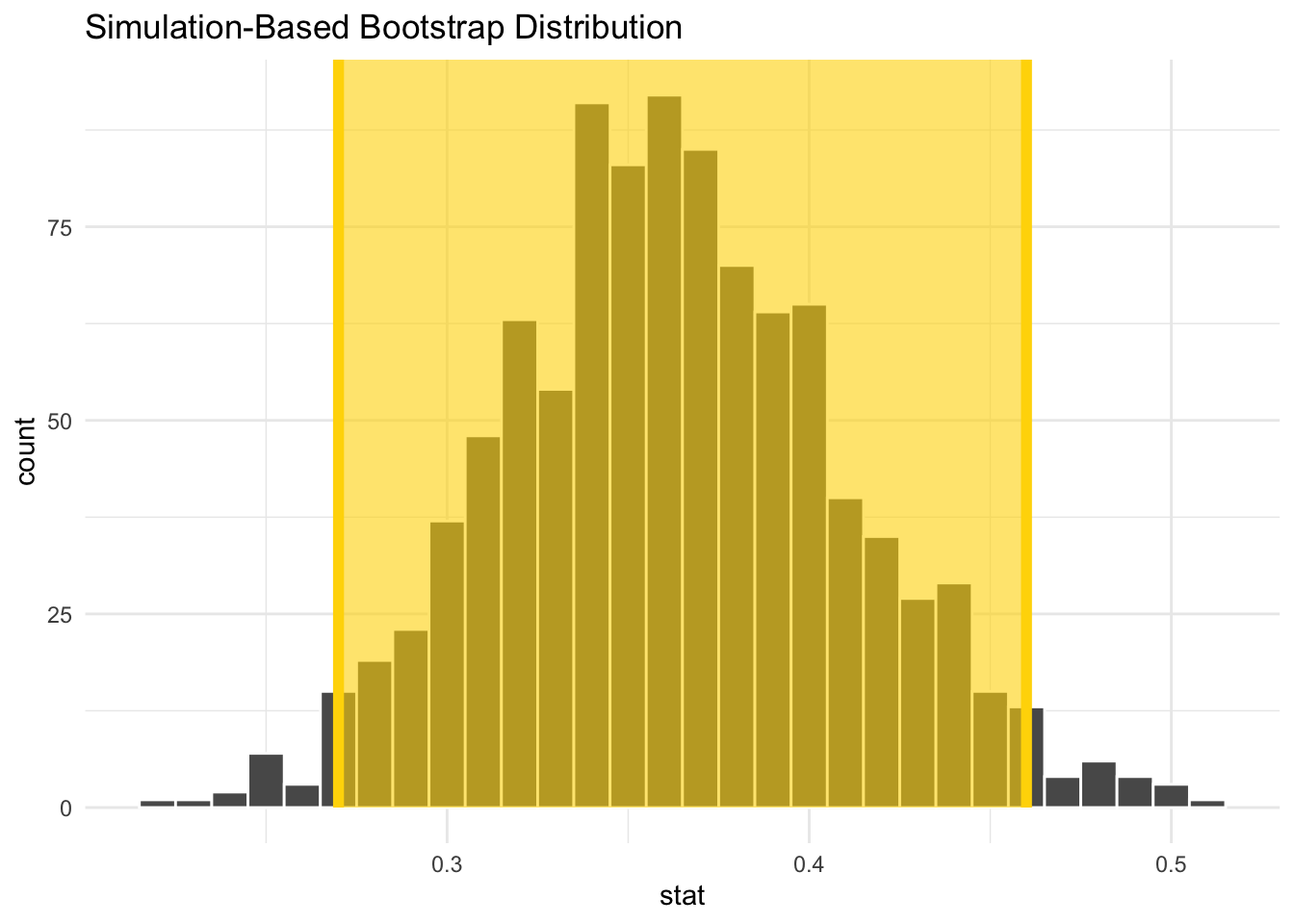

Um nun beispielsweise ein Intervall zu konstruieren, welches die unbekannte Wahrscheinlichkeit \(\theta\) näherungsweise mit einer Wahrscheinlichkeit von \(0.95\) überdeckt, betrachten wir einfach die mittleren 95%, der berechneten empirischen Mittelwerte. Das entsprechende Intervall bezeichnen wir dann als approximatives 95% Konfidenzintervall für \(\theta\) - mehr zu Konfidenzintervallen in Kapitel 6.8 der Vorlesung.

boot_ki <- boot_vert |>

get_confidence_interval(level = 0.95, type = "percentile")

boot_ki## # A tibble: 1 × 2

## lower_ci upper_ci

## <dbl> <dbl>

## 1 0.27 0.46Das Intervall können wir dann noch zusammen mit der Bootstrap Verteilung visualisieren

visualise(boot_vert, bins =30) +

shade_confidence_interval(endpoints = boot_ki, color = "gold",

fill = "gold") +

theme_minimal()

13.3 Hypothesentest

Bisher haben wir eine Punkt- und Intervallschätzung für den unbekannten (wir nehmen mal an, dass wir nicht die komplette Urne abgezählt haben) Anteil \(\theta\) an roten Kugeln in der Urne berechnet.

Zum Schluss wollen wir uns noch fragen, ob wir die Annahme

Der Anteil roter Kugeln in der Urne ist größer als \(\frac{1}{3}\).

statistisch belegen können. Das entsprechende Werkzeug wäre ein geeigneter Hypothesentest. Konkret würden wir mit einem solchen Test gerne folgendes Testproblem

\[H_0: \theta\leq \theta_0\qquad H_1: \theta>\theta_0\,,\] mit \(\theta_0=\frac{1}{3}\).

Zur Konstruktion von geeigneten Tests kann man verschiedene Ansätze wählen. Eine Möglichkeit stellt die approximative Verteilung der Statistik \(\overline X_n\) dar. Unter der Annahme, dass die Nullhypothese \(H_0\) korrekt ist (die wird für jeden Hypothesentest angenommen), gilt in diesem Fall

\[P_{\theta_0}\left(\overline X_n \leq x\right) \approx \Phi_{\theta_0,\frac{\theta_0(1-\theta_0)}{n}}(x)\]

Bemerkung: Warum wir die Grenze \(\theta_0\) als wahren Wert wählen, wenn wir annehmen, dass \(H_0\) korrekt ist, wird genauer in Kapitel 7 von EWS besprochen.

Für unsere Stichprobe haben wir einen Anteil von

## # A tibble: 1 × 1

## prop

## <dbl>

## 1 0.36erhalten. Dementsprechend wäre die Frage wie groß die Wahrscheinlichkeit \[P_{\theta_0}\left(\overline X_n \geq 0.36\right)\] ist, also die Wahrscheinlichkeit einen Wert so groß wie den beobachteten Stichprobenwert oder noch größer zu sehen. Diese Wahrscheinllichkeit können wir annähern durch

## [1] 0.2858038Mit einer berechneten Wahrscheinlichkeit von 0.2858038 scheint ein beobachteter Wert von 0.36 gar nicht so unwahrscheinlich zu sein unter der Annahme, dass der wahre Anteil der Gesamtpopulation \(\frac{1}{3}\) ist. Daher gibt die Stichprobe keinen Hinweis darauf, dass die Nullhypothese verworfen werden sollte.

Diesen Test hätten wir auch mit der Funktion prop.test() durchführen können.

##

## 1-sample proportions test without continuity correction

##

## data: sum(x$color == "red") out of 100, null probability 1/3

## X-squared = 0.32, df = 1, p-value = 0.2858

## alternative hypothesis: true p is greater than 0.3333333

## 95 percent confidence interval:

## 0.2856946 1.0000000

## sample estimates:

## p

## 0.36Diesen Test konnten wir nur durchführen, da wir eine approximative Verteilung der Teststatistik \(\overline X_n\) kannten. Dies ist nicht immer der Fall. Manchmal kennt man:

- die exakte Verteilung (noch besser 😀)

- eine approximative Verteilung, nur unter starken Annahmen an die Verteilung der Stichprobenvariablen

- keine “theoretische” Verteilung (weder exakt noch approximativ)

der Teststatistik. In den letzten beiden Fällen bieten Resampling Methoden eine Möglichkeit die Verteilung der Teststatistik zu approximieren.

Diesen Ansatz wollen wir nun noch anhand des vorliegenden Testproblem illustrieren. Dazu verwenden wir wieder das infer Paket. Neben den bereits bekannten Funktionen benötigen wir noch zusätzlich die hypothesise() Funktion, zur Definition der zu testenden Hypothese.

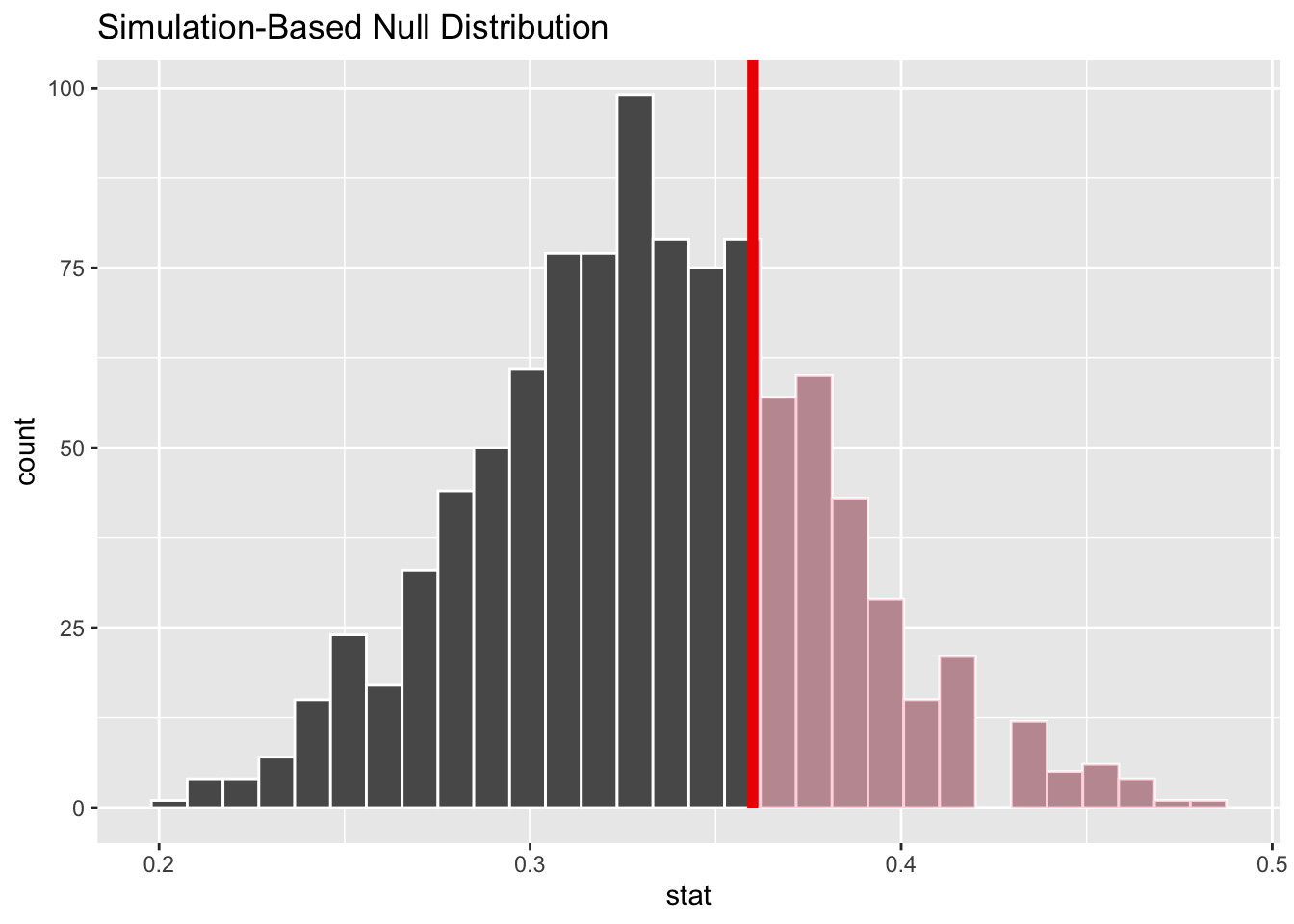

null_vert <- x |>

specify(response = color, success = "red") |>

hypothesise(null = "point", p = 1/3) |>

generate(reps = 1000, type = "draw") |>

calculate(stat = "prop")Bemerkung: In diesem Fall wurden die Resamples nicht durch Ziehen mit Zurücklegen erzeugt. Vielmehr wurden 1000 Stichproben aus dem Modell

\[ \left(\{0,1\}^{100}, \mathcal{P}(\{0,1\})^{100}, Binomial\Big(1,\frac{1}{3}\Big)^{\otimes 100}\right)\]

erzeugt.

Die Wahrscheinlichkeit \(P_{\theta_0}\left(\overline X_n \geq 0.36\right)\) können wir visuell darstellen

null_vert |>

visualise(bins = 30) +

shade_p_value(obs_stat = 0.36, direction = "greater")

und numerisch ausgeben

null_vert |>

get_p_value(obs_stat = 0.36, direction = "greater")## # A tibble: 1 × 1

## p_value

## <dbl>

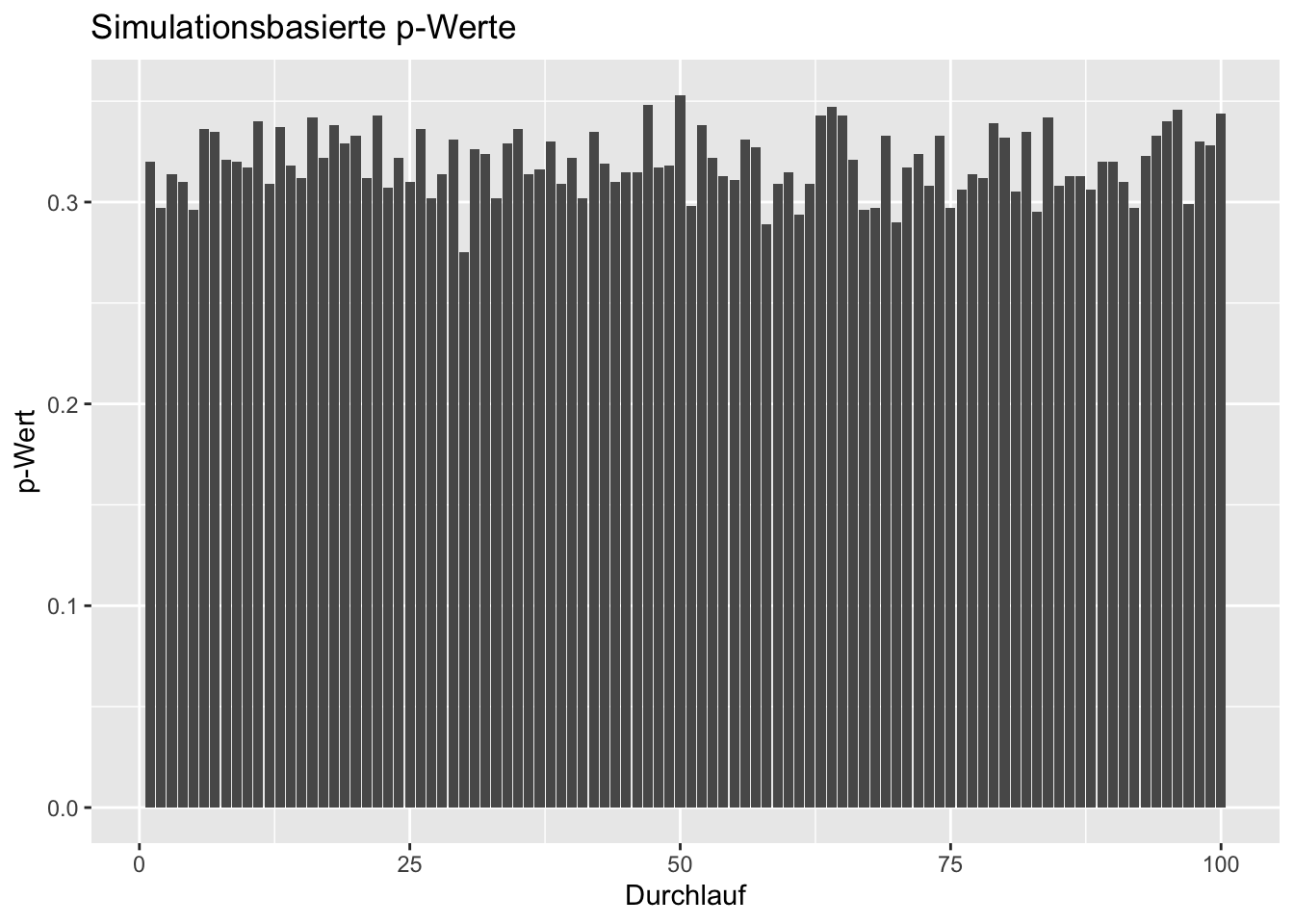

## 1 0.333Der berechnete p-Wert variiert mit jedem Durchlauf. Wiederholt man den ganzen Durchlauf 100 Mal, so erhält man stets unterschiedliche p-Werte, aber stets vergleichbare Werte.

df <- data.frame(p_values = numeric(length = 100L))

for(i in 1:100){

null_vert <- x |>

specify(response = color, success = "red") |>

hypothesise(null = "point", p = 1/3) |>

generate(reps = 1000, type = "draw") |>

calculate(stat = "prop")

df$p_values[i] <- null_vert |>

get_p_value(obs_stat = 0.36, direction = "greater") |>

pull()

}Die simulierten p-Wert sind in der nachfolgenden Grafik visualisiert.

df |>

ggplot(aes(x = seq_along(p_values), y = p_values)) +

geom_bar(stat = "identity") +

labs(x = "Durchlauf", y = "p-Wert", title = "Simulationsbasierte p-Werte")

Dies illustriert zudem, dass der p-Wert eine Realisierung eines Zufallsexperiments ist. Dazu mehr in den Übungen zu EWS.

Literatur:

Wer mehr über Bootstrap Verfahren lernen will, kann einen Blick in die Bücher (Ismay and Kim 2019) (Web-Version: Statistical Inference via Data Science), (Davison and Hinkley 1997) oder (Dikta and Scheer 2021) werfen.